2025-07-04 19:49:39

2025-07-04 19:49:39

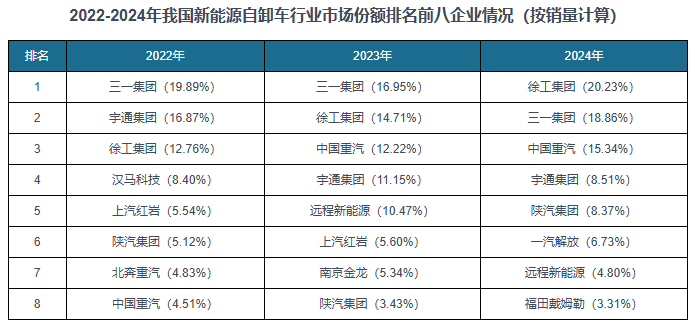

近年来我国新能源自卸车行业发展势头迅猛■■◆★,销量不断攀升,2024年突破1.3万辆大关,同时渗透率突破25%。纯电动自卸车和插电式混动自卸车销量激增★◆■◆◆■,但燃料电池自卸车下滑,市场份额进一步缩减◆◆◆★■。2022-2024年我国新能源自卸车行业集中度持续提升,但市场尚未形成稳定竞争格局,头部企业位次频繁更迭◆★■。在2024年徐工集团市场份额超越三一集团成为我国新能源自卸车市场新领军者。

本报告依据国家统计局■◆■★■★、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境★◆◆,从理论到实践、从宏观到微观等多个角度进行市场调研分析◆◆◆★■。

注:上述信息仅作参考★★★■■■,图表均为样式展示★★,具体数据、坐标轴与数据标签详见报告正文。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位★◆★■、咨询机构◆★、金融机构、行业协会、个人投资者等提供了专业的行业分析报告■★◆■◆,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普■★、迪士尼等国内外行业领先企业◆◆,并得到了客户的广泛认可。

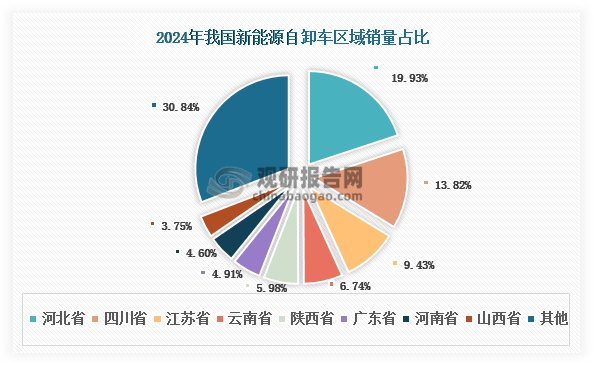

2024年我国新能源自卸车市场呈现显著的区域集中特征■■★◆◆,销售网络已覆盖全国31个省份(含直辖市、自治区 )◆★★。其中★◆◆■,前十大省份销量占比达75■◆★◆■★.85%■■■■。河北省以超2500辆的销量领跑全国,市场占比接近20%,成为全国最大的新能源自卸车消费市场;四川省紧随其后,销量占比约为13.82%;江苏省、云南省和陕西省等省份占比均在20%以下。这种区域分布格局既与各地基建投资力度相关★★■,也受到地方新能源推广政策的影响。

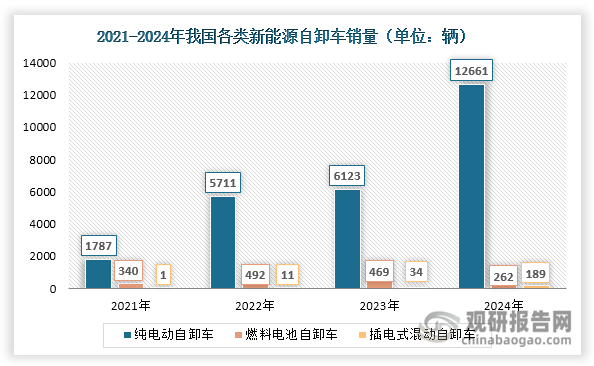

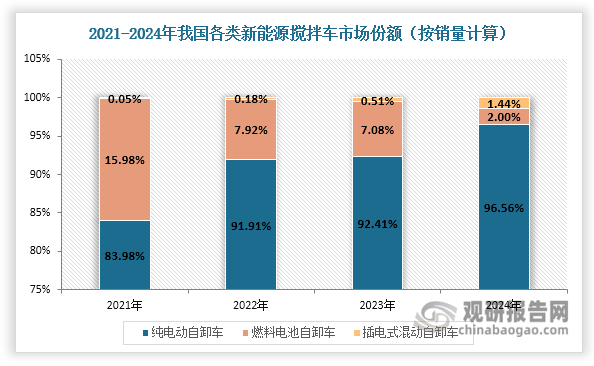

按照技术线路不同,新能源自卸车主要分为纯电动(含换电)、插电式混动(含增程式)和燃料电池自卸车三类。目前我国新能源自卸车市场已形成以纯电动为主、插电式混动和燃料电池为辅的技术格局。纯电动自卸车凭借技术成熟度高◆■★■◆、配套基础设施完善等优势持续扩大领先地位★■★★◆,销量从2021年1787辆飙升至2024年12661辆,年均复合增长率高达92.06%,市场份额从83.98%提升至96.56%◆■■◆◆。插电式混动自卸车兼具燃油和纯电两者的优势★◆★★◆,可满足续航、环保■■、经济性等需求。近年来其展现出爆发式增长潜力,销量由2021年的1辆上升至2024年的189辆,年均复合增长率高达473◆■◆■◆.88%;同时其市场份额也不断攀升,由2021年的0.05%增长至2024年的1.44%。相比纯电动和插电式混动自卸车◆■★★★■,燃料电池自卸车增长乏力,自2023年起销量逐渐下降,2024年降至262辆,同比缩减44.14%;同时受纯电动和插电式混动自卸车冲击◆◆,其市场份额不断缩减,由2021年的15.98%下滑至2024年的2%。

个别图表由于行业特性可能会有出入■■◆,具体内容请联系客服确认★◆■■★,以报告正文为准。

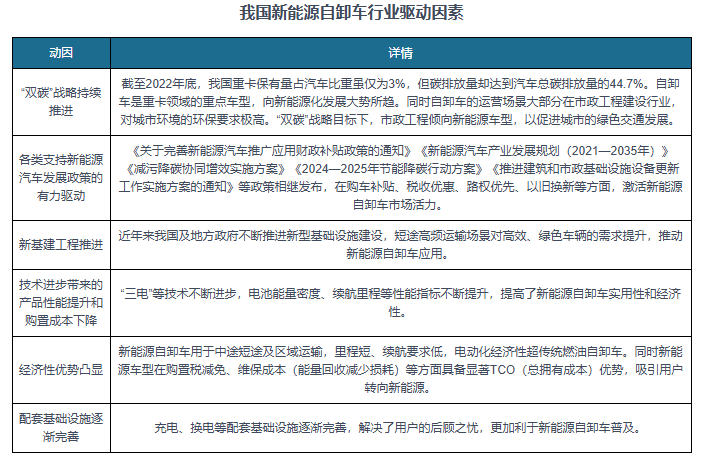

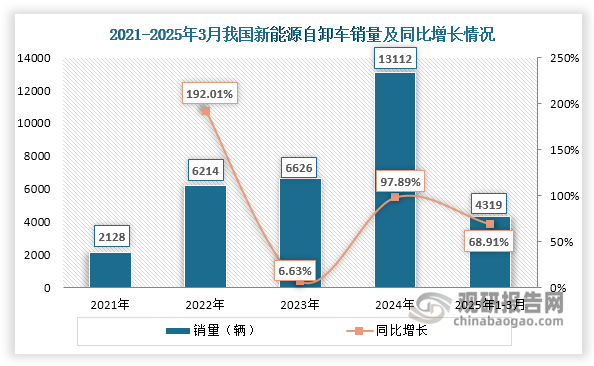

新能源自卸车是新能源重卡市场的主要车型之一,是指采用新能源技术作为动力源的自卸车,具有环保◆◆、节能、低噪音等优点,适用于各种工程和运输场景。在■★★“双碳■■”战略持续推进、政策支持、新基建工程推进以及技术进步带来的成本下降和性能提升等因素推动下,近年来我国新能源自卸车行业发展势头迅猛★■★★★■,销量不断攀升,2024年突破1.3万辆大关★■★■◆,达到13112辆,同比增长97.89%;进入2025年行业延续高速增长态势■◆◆■★◆,一季度销量达到4319辆,相较2024年同期同比增长68■★.91%■◆■★,预计2025年全年有望突破1■★★◆★◆.6万辆大关。

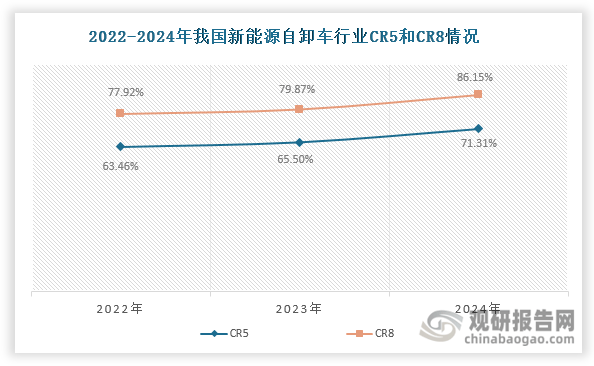

近3年我国新能源自卸车行业集中度持续提升,2024年CR5与CR8分别上升至71.31%和86◆★★■.15%,呈现明显的头部集聚效应。然而■★■◆,受技术路线分化★■■★、区域政策差异(如各地补贴标准不一)以及补能模式创新等因素影响★★,其市场竞争格局仍处于动态调整阶段◆★■■■★,头部企业位次频繁更迭◆◆★★。典型如徐工集团凭借工程机械领域的技术积淀与精准对接政策试点区域的响应能力,市场份额从2021年12.76%(第三位)跃升至2023年20◆■.23%■■■,超越三一集团成为新领军者◆★■◆★★。

观研报告网发布的《中国新能源自卸车行业发展趋势分析与未来投资研究报告(2025-2032)》涵盖行业最新数据■◆■◆■★,市场热点,政策规划,竞争情报,市场前景预测★★,投资策略等内容■■◆★。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势★■◆★、市场商机动向、正确制定企业竞争战略和投资策略。

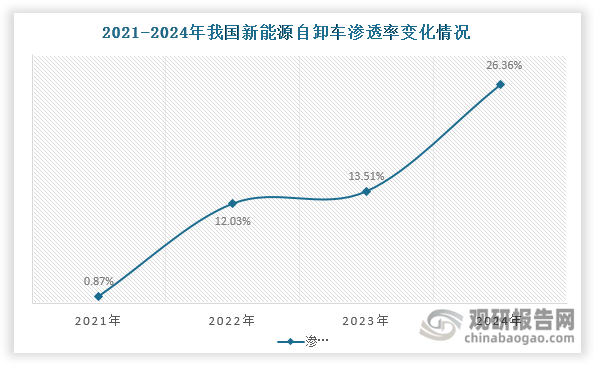

此外,近年来我国新能源自卸车渗透率也在不断提升,由2021年不足1%激增至2024年的26.36%,显著低于新能源汽车整体渗透率(2024年为40.9%)◆★◆■◆,提升空间仍然大★◆◆。未来,随着★★◆■“双碳★◆■■◆”目标深入推进、换电模式普及、基建项目需求释放、电池技术和整车性能不断突破★■◆,预计我国新能源自卸车行业将迎来更广阔的发展空间,渗透率将不断提高★■◆◆★。

行业报告是业内企业★★◆◆、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

{kind=link}